こんにちは。

FP Sincereです。

前回の住宅購入時に使える制度の税制編です。

現在住宅購入にあたり、ウッドショックなど資材の価格が高騰し、住宅価格が値上がり傾向にあります。

しっかりと制度を活用してい行きたいですね。

住宅ローン控除

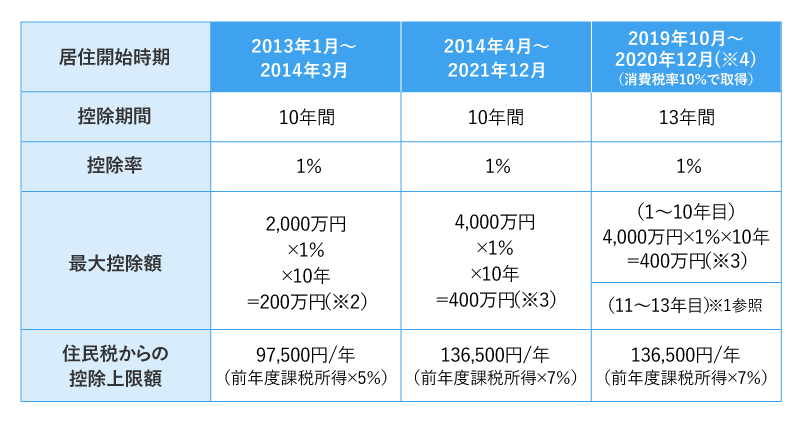

住宅ローン控除とは、条件を満たした場合に入居の年から10年間にわたって、住宅ローンの年末残高(12月31日時点の住宅ローンの残高)の1%相当額が最大40万円、その年に納めた所得税(一部住民税も)から還付される制度です。正式名称は「住宅借入金等特別控除」と言います。住宅の購入や新築だけでなく、中古住宅の購入や増改築・リフォームなどにも利用できます。

※1 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間にわたり所得税から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※3)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※3)の2%÷3

※2 新築・未使用の長期優良住宅、低炭素住宅の場合は3,000万円×1%×10年=300万円

※3 新築・未使用の長期優良住宅、低炭素住宅の場合は5,000万円×1%×10年=500万

※4 新型コロナウイルスの影響で入居が遅れた場合には、一定の期日までに契約をしていることを条件に、2021年12月31日までの入居でも適用。

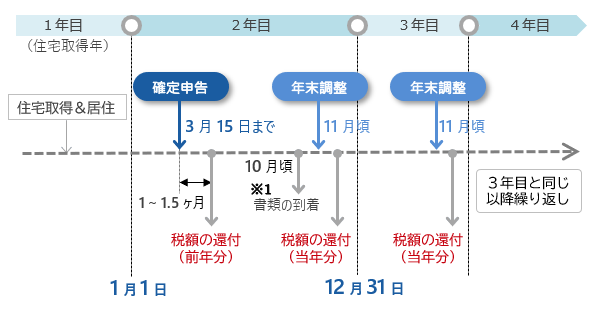

申請の仕方としては、給与所得者の一般的なケースにおける、確定申告と年末調整の手続き全体の流れを確認しておきましょう。以下のように、最初の1回は確定申告、次回以降は年末調整を毎年繰り返します。

※1 確定申告した年の10月頃、税務署より、「年末調整のための住宅借入金等特別控除証明書・給与所得者の住宅借入金等特別控除申告書」が残りの控除期間の年数分届きます。

登録免許税

| 登録免許税 住宅用家屋の軽減税率 比較表 | |||

|---|---|---|---|

| 適用期間:令和4年3月31日までに取得 | |||

| 登記種別 | 一般住宅 →詳細 | 低炭素住宅 →詳細 | 長期優良住宅 →詳細 |

| 所有権保存登記(本則0.4%) | 0.15% | 0.1% | 0.1% |

| 所有権移転登記(本則2.0%) | 0.3% ※1 | 0.1% | 戸建て0.2% マンション0.1% |

| 抵当権設定登記(本則0.4%) | 0.1% | ||

| ※1:特定増改築等がされた買取再販住宅の特例(国土交通省)による取得の税率は0.1% |

不動産登記は司法書士に代行してもらうのが一般的です。司法書士への依頼は、住宅ローンを借りる金融機関か、不動産会社や住宅メーカーなどがしてくれるケースがほとんどです。なお、家を建てる際には建物の表示登記も必要だが、登録免許税はかからず、不動産会社などを通じて土地家屋調査士に手数料を支払うかたちになります。

不動産取得税

| 不動産取得税 新築住宅の軽減 比較表 | ||

|---|---|---|

| 軽減項目 | 一般住宅・低炭素住宅 →詳細 | 長期優良住宅 →詳細 |

| 税率 | 本則4%→3%※1 | |

| 課税標準からの控除額 | 1,200万円 | 1,300万円※2 |

| ※1:令和6年3月31日までに取得の場合※2:令和4年3月31日までに取得の場合注:買取再販住宅の不動産取得税の特例措置(国土交通省)による不動産業者に対する減額措置については別に定めがあります。 |

申請方法は二つです。

パターン1 いったん申告・納税してから還付請求

一つ目の方法は、いったん軽減措置なしの状態で不動産取得税を申告・納税し、後日還付請求を行うというものです。

不動産取得税は登記後、自動的に納付書が送られてきますが、本来は登記のあるなしに関係なく不動産を取得したら必ず申告して納めるべき税金です。そのため、ここでは不動産取得後一定期間内に都道府県税事務所などに不動産取得税申告を提出し、後日送られてくる納税通知書で一度税金を納めます。その後、「不動産取得税減額申請書」と必要書類で還付請求を行うことになります。

パターン2 申告と同時に軽減措置の適用を申請

二つ目の方法は、不動産取得税の申告と同時に軽減措置の適用を申請する方法です。不動産取得税の申告期限は地方自治体によって異なりますが、通常10日~60日以内です。この期間内に、軽減措置の対象になる不動産であることを証明する書類を揃えることができれば、申告と同時に軽減措置の適用を受け、最初から低い金額で納税を済ませることができるのです。また、軽減措置を適用した結果、税額が発生しなければ納税通知書は送られてきません。

固定資産税

| 固定資産税 新築住宅の特例 比較表 | ||

|---|---|---|

| 適用期間:令和4年3月31日までに新築 | ||

| 住宅種別 | 一般住宅・低炭素住宅 →詳細 | 長期優良住宅 →詳細 |

| 戸建て | 税額1/2 3年間 | 税額1/2 5年間 |

| マンション | 税額1/2 5年間 | 税額1/2 7年間 |

固定資産税の軽減措置は、2022年3月31日までに新たに建てられた住宅について適用されます。軽減される税額の幅は、新築一戸建ての場合で3年間は2分の1に減額、新築マンションでは5年の間、2分の1に減額となります。

また、新築の長期優良住宅では、固定資産税が5年間は2分の1に減額。マンションの場合は、7年にわたって2分の1に減額されます。

まとめ

これ以外でも各自治体で使える制度もあったりします。

税金関係は申請しなければ還付されない、適用されないものが多いです。

もれなく活用していきましょう。

お読みいただき有難うございました。