FPシンシアです。

大分寒暖の差が大きくなってきました。

例年この時期でいつもインフルか風邪を引いてしまうので、白湯を飲み体温上げたりジムに通ってストレス発散したりと体づくりに励んでます。

事前対応、事後対応という言葉があるが、お金はもちろん、身体の事も事前対応を徹底しなさい、

とお世話になってる経営者に言われたので、少しずつ実践中です。

今回は配偶者控除で、育児休業中の配偶者控除漏れについて実際あったケースをお話しします。

配偶者控除とは

まず『配偶者控除』とは妻または夫がいる方で一定の年収以下であれば、扶養に入れる事によって税金の負担を軽くしてくれる制度です。

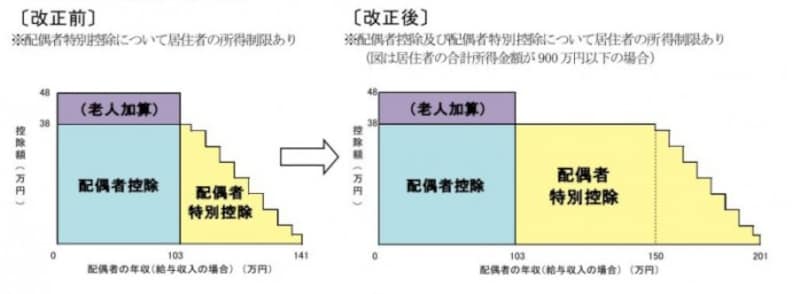

配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合に受けられる所得控除です。なお、配偶者控除の適用がない方で、納税者本人の合計所得金額が1,000万円以下の場合で、かつ、配偶者の合計所得金額が38万円超123万円以下である方については、配偶者特別控除が適用されます。

https://www.keisan.nta.go.jp/h30yokuaru/cat2/cat22/cat22a/cid148.html 国税局ホームページ

アルバイト・パートの方が年末に103万超えるからシフト入れません!という光景を見た方は多いと思います。

2018年からは、女性の就労を促すことを目的に上限が改正となり、夫が配偶者控除を受けるには妻の給与収入が「150万円以下」、

夫が配偶者特別控除を受けるには妻の給与収入が「201万円以下」と、拡大されました。

育児休業に関する給付金の考え方

そしてここからがメリットの本題です。

育児休業中のお母さんやお父さんは「出産育児一時金」「出産手当金」「育児休業給付金」の3つがあります。

育児休業中の3つのお金は

実は収入としてはカウントされません。

どういうことかというと給付金で年間120万円振り込まれても、

収入としては0円ということになるので税金がかかりません。

ということは、、、、

例えば昨年奥さん(旦那さん)が育児休業に入り、翌年に仕事復帰復帰の予定の家庭の場合

昨年の育児休業に入ったタイミングが年の上半期の場合で源泉徴収票の支払金額が、103万以下ないし201万以下の場合 、

配偶者控除、配偶者特別控除が受けられる可能性があります。

配偶者控除、配偶者特別控除の申請の仕方

一つ目の方法は10月か11月頃に職場から年末調整の関連書類が渡されます。

そのなかに「給与所得者の配偶者控除等申告書」という書類があります。

これに妻側(夫)の見込み年収を記入して、期日までに職場に提出します。

二つ目の方法は確定申告をすることです。

をすれば所得税、住民税でかなりの還付金が受けれるかもしれません。

確定申告は、5年前まで遡ることもできますので、

過去に配偶者控除を入れ忘れている方でも、確定申告可能です。

お読み頂きありがとうございました。